Die Lehre aus dem Riester-Desaster: Aktienrente!

von Reiner Heyse*

26.05.2024

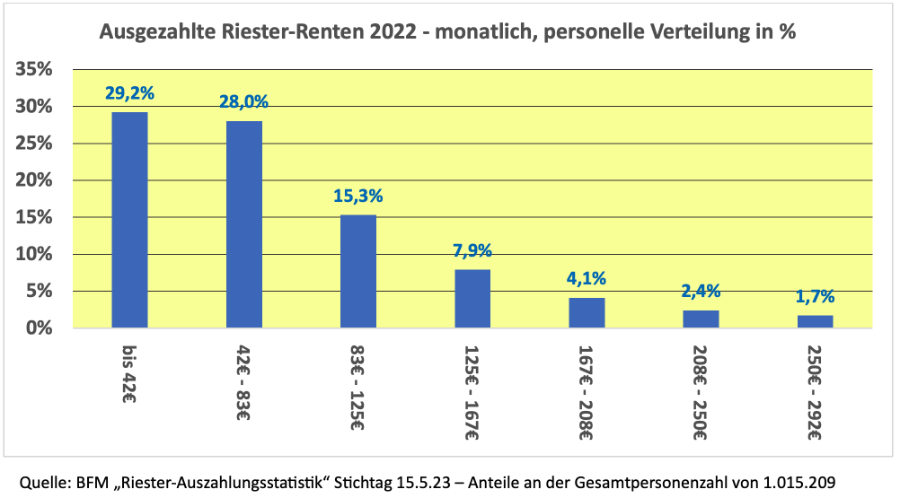

Jetzt ist es amtlich bestätigt. Das Finanzministerium veröffentlicht Zahlen, die belegen, wie katastrophal niedrig die Riester-Renten sind. Nach 20 Jahren „Riestern“ gibt es mittlerweile (2022) eine Million Menschen, die eine Riester-Rente erhalten. Über 400.000 von ihnen bekommen weniger als 60 Euro im Monat – die müssen noch versteuert werden. Zusätzlich bekamen 85.000 Rentnerinnen und Rentner Einmalbeträge ausbezahlt, weil sie lediglich Kleinstbetragsrenten (unter 30 Euro monatlich) bekommen hätten. (1)

Kritiker der Riester-Rente haben schon seit langem vorgerechnet, was die in diesem Monat vom Finanzministerium veröffentlichte „Riester-Auszahlungsstatistik“ durch harte Zahlen bestätigt.

Hinter den höheren Beträgen verbergen sich die Einmalauszahlungen. Darunter zu verstehen sind:

Auch diese Einmalbeträge müssen voll versteuert werden. Bei diesen kümmerlichen Beträgen muss noch beachtet werden, dass die ersten bis 2004 abgeschlossenen Verträge noch einen Garantiezins von 3,25% hatten. Danach ist der Garantiezinssatz von 2,75% schrittweise auf die heute aktuellen 0,25% gesunken. Die Aussichten für Riester-Sparer, die nach 2004 angefangen haben, sind also noch deutlich trüber.

Die Lehren aus dem Riester-Desaster …

Der Umstieg in die private Altersvorsorge (Altersvermögensgesetz; Riester- bzw. Rürup-Renten) wurde 2001 von einer supergroßen Koalition beschlossen. CDU/CSU und FDP ging der Umstieg nicht weit genug. Lediglich die PDS war dagegen. In den Folgejahren wurden alle diejenigen als des Rechnens unfähig verhöhnt, die nicht „Riestern“ wollten oder konnten.

Nun beweisen die Zahlen: die Einzigen, die falsch gerechnet haben, waren die Versicherungen, ihre Lobbyisten und hochbezahlten sogenannten „Experten“. Nicht zu vergessen die positive mediale Begleitung und die entweder gutgläubigen oder gut bezahlten Politiker.

Obwohl die staatlichen Zuschüsse mehrfach erhöht wurden, blieb die Zahl der Verträge, gemessen an den Zielen, äußerst gering. Von 41 Millionen förderberechtigten Personen wurden lediglich 16 Millionen Riester-Verträge abgeschlossen. Davon sind aktuell gerade einmal 10 Millionen Verträge förderberechtigt. Ganze 5 Millionen erhalten dabei die maximale Förderung, weil sie 4 Prozent ihrer Bruttoeinkommen an Versicherungen zahlen (2).

Die ernüchternde Bilanz nach 22 Jahren Riester-Rente:

Die großen Gewinner des Paradigmenwechsels bei der Altersversorgung von 2001 sind die Versicherungskonzerne und die große Schar von Versicherungsvertretern.

… mehr Zwang und mehr Risiko!

Aber die Finanzbranche ist dennoch unzufrieden. In den letzten Jahren sind jährlich etwa 12 Milliarden Euro auf Versicherungskonten gelandet. Das brachte zwar ordentliche Profite, die Erwartung zum Start der Riester-Rente hätten aber Beträge in der Größenordnung von 60 Milliarden Euro bringen sollen – d.h. die Profiterwartungen waren gut fünfmal höher.

Mit dem sinkenden Riester-Stern wurden die Rufe immer lauter: Die sogenannte kapitalgedeckte Rente müsse durch obligatorischen Beitragseinzug finanziert werden und die Anlage der Spargelder in Risikokapital müsse endlich erlaubt werden.

Der Versuch der Ampelregierung, diesem Rufen zu folgen, endet mit dem Rentenpaket II in einem vorläufigen Chaos. Das Konzept des sogenannten „Generationenkapitals“, ist so lächerlich wie teuer und wirkungslos. Der Staat sollte demnach als Hedgefonds tätig werden, dazu Kredite aufnehmen, die 2036 zu einem 200 Milliarden schweren Kapitaltopf anwüchsen. Aus diesem Fonds sollen dann jährlich 10 Milliarden Euro zur Entlastung der Rentenkasse erwirtschaftet werden. Um die 200 Milliarden bzw. 10 Milliarden zu erreichen, müssten am Kapitalmarkt durchgängig Renditen von 9 bis 10 % erzielt werden – das gibt es nur in Fantasialand. Bis 2036 wird kein Cent aus dem Topf die Rentenkasse erreichen. Nach 2036 wird dann eine Entlastung der Rentenversicherung von lächerlichen 0,3 Beitragsprozenten erwartet. Das einzig Gute am „Generationenkapital“ ist, dass es den Kabarettisten im Land saftigen Stoff liefert.

Die Partei, die das Ganze forciert und als „Jahrhundertreform“ gefeiert hat, zieht nun die Notbremse. FDP-Politiker fordern jetzt das Original, die reine obligatorische Aktienrente. Das hatten die Wirtschaftsweisen im November 2023 dringend empfohlen.

22 Jahre lang wurden Millionen Menschen mit der Illusion betrogen, private Vorsorge könnte Not und Entbehrungen im Alter verhindern. Die verantwortlichen Politiker pfeifen unschuldig, als wenn es nicht ihre Gesetze wären, die den Betrug in die Welt gesetzt hätten.

Jetzt wird zum nächsten unverantwortlichen Abenteuer angesetzt – die schädlichen Auswirkungen der Aktienrente werden vermutlich auch erst in 20 bis 30 Jahren durch reale Zahlen beweisbar sein. Bis dahin können die bekannten Akteure wie gehabt das Blaue vom Himmel herab orakeln. Der Gipfel aber wird mit der Lüge erreicht, das Ganze diene zur Entlastung der jungen Generationen. Die jüngeren Generationen sind die hauptsächlichen Opfer des Betrugs. Sie müssen die laufenden Renten durch Beiträge finanzieren und zusätzlich erheblichen Konsumverzicht für die Zwangsabgabe zur Aktienrente leisten. Am Ende ihres Arbeitslebens erwartet sie der unsichere Ertrag/Verlust des Casinobetriebs.

Die Riester-Rente ist tot, es lebe die Aktienrente! Dieses Mal sollen die Profiterwartungen der Finanzkonzerne endlich erfüllt werden. Eine Zwangsabgabe von 4 Prozent der Bruttolöhne, würde endlich die erwarteten 60 Milliarden auf die Konten von ALLIANZ, BlackRock und Co. spülen.

Für die gemolkenen abhängig Beschäftigten bleibt die Erkenntnis: Es geht hier nicht um Altersvorsorge und Altersversorgung. Es geht um die Befriedigung von Profitinteressen und sonst gar nichts.

Anmerkungen (1) BFM: “Riester-Auszahlungsstatistik” -Auswertungsstichtag 15.05.2023 – Leistungsjahr 2022 und ergänzend 2021 sowie 2020

(2) BFM: Statistik zur Riester-Förderung – Auswertungsstichtag 15.05.2023 – Beitragsjahre 2019-2022

Weitere, äußerst sachkundige Beiträge zum Thema Rente unter seniorenaufstand.de, wo auch dieser Artikel zu finden ist

Mehr zu Ungleichheit und Verteilungs - gerechtigkeit

Inkonsequenzen der jüngsten Verteilungsdiskussion

von Christoph Butterwegge

Womöglich besitzen inzwischen weniger als 45 hyperreiche (Unternehmer-)Familien mehr als die ärmere Hälfte der Bevölkerung, d.h. über 40 Millionen Menschen. Denn diese vom Deutschen Institut für Wirtschaftsforschung (DIW) stammende Zahl ist schon etwas älter.

Weiter lesen...

Buchempfehlung „Der Triumph der Ungerechtigkeit“.

von Helmuth Weiss

Die Schere zwischen Arm und Reich öffnet sich in fast allen Ländern immer weiter. Diese Entwicklung gilt es zu stoppen. Nicht zuletzt vor dem Hintergrund der sich entwickelnden Wirtschaftskrise ab 2020 wird es von allergrößter Bedeutung sein, dass nicht erneut die unteren Bevölkerungsschichten zur Kasse gebeten werden. Die beiden Autoren Emanuel Saez und Gabriel Zucman liefern dazu brauchbare Ansätze. Weiter lesen...

Corona-Virus in der EU: Gesundheitssysteme nicht vorbereitet

von Werner Rügemer

Der Corona-Virus hat die Gesundheitssysteme der Europäischen Union unvorbereitet getroffen. Die Ausrichtung am privatem Profit muss beendet werden Weiter lesen...